von Dr. Roland Mildner (Leipzig 1997)

0. Was ist Leasing ?

Unter "Leasing" versteht man grob gesagt die "entgeltliche Gebrauchsüberlassung von Gütern auf Zeit", also eine besondere Art Mietverhältnis, vor allem rechtlich gesehen. Besonders verbreitet sind Leasing von Kraftfahrzeugen, Computern und Immobilien. Die häufigste Art des Leasing, das Finanzierungsleasing, funktioniert in etwa so: Der Leasinggeber (svw. Vermieter) kauft den Leasinggegenstand (i. Allg. durch Refinanzierung über Bank-Kredite) und überlässt ihn anschließend dem Leasingnehmer (svw. Mieter) für einen ganz bestimmten Zeitraum (Grundmietzeit) zu einem festgelegten monatlichen Betrag (svw.Miete = Leasingrate R) zum Gebrauch. Leasinggeber und Leasingnehmer schließen einen Vertrag, den sog. Leasingvertrag, für dessen Ausgestaltung es in der Praxis zahlreiche Varianten gibt.Es sei bemerkt, dass in diesem Rahmen nicht auf die zahlreichen Spielarten der Gestaltung von Leasingverträgen eingegangen werden kann, und auch nicht auf die vielen rechtlichen Besonderheiten des Leasing. In diesem Beitrag soll es lediglich um die mathematische Berechnung der Leasingrate R, die der Leasingnehmer laut Vertrag monatlich an den Leasinggeber zu zahlen hat, gehen.

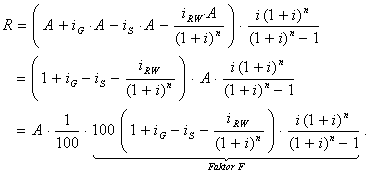

Die Höhe der Leasingrate R wird prinzipiell dadurch bestimmt, dass sich der materielle Einsatz des Leasinggebers letztendlich voll amortisiert, d.h. dass der Leasinggeber den Preis für das Leasinggut (= Anschaffungskosten A) und eine entsprechende Verzinsung des von ihm für den Erwerb eingesetzten Kapitals (Bankzins: Zinssatz i) zurückerhält und darüber hinaus einen angemessenen Gewinn (= Gewinnzuschlag G) erzielt. Bei den sog. "Vollamortisationsverträgen" muss der Leasingnehmer alle Kosten des Leasinggebers durch die Raten innerhalb der Grundmietzeit, in der das Vertragsverhältnis unkündbar ist, abdecken. Bei den zahlreichen Arten von sog. "Teilamortisationsverträgen" können die Leasingraten durch verschiedene Fallgestaltungen geringer gehalten werden, etwa durch eine Einmalzahlung des Leasingnehmers zu Vertragsbeginn (= Sonderzahlung S) oder durch eine Abschlusszahlung bzw. den Kauf des Leasinggegenstandes am Ende der Vertragszeit zum Restwert (= Restwert RW). Man kann auch vereinbaren, das Mietverhältnis über die Grundmietzeit hinaus zu verlängern, wobei eine Verlängerungsmiete M gezahlt werden muss.

In der Leasing-Praxis wird die im Vertrag zu vereinbarende Leasingrate R natürlich mit einem Computer (mit Leasingprogramm) ausgerechnet. Man gibt nur die in Frage kommenden Parameter, wie A und i sowie G, S und RW (letztere auch in Prozent der Anschaffungskosten A), ein und der Computer berechnet dann die gewünschte Leasingrate R. Aber selbst langjährigen Mitarbeitern von Leasingfirmen fällt es oft nicht leicht, das, was ihr Computer ausführt, mathematisch nachzuvollziehen bzw. die Leasingrate auch mal per Hand (natürlich mit Hilfe eines Taschenrechners) auszurechnen. Und so entstand die Idee zu diesem Beitrag über die mathematische Berechnung von Leasingraten. (home)

1. Mathematische Grundlagen

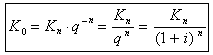

1.1 ZinseszinsrechnungSeien

- K o das Anfangskapital,

- q = 1 + i = 1 + p/100 der Zinsfaktor

(p = Zinsfuß, i = p/100 = Zinssatz),

- n die Anzahl der Zinsperioden und

- K n das Kapital nach n Zinsperioden.

Dann gelten für die Aufzinsung bzw. Abzinsung folgende Formeln:

Aufzinsung:

(1)

(1)

Abzinsung:

(2)

(2)

Dabei heißt

q n = (1 + i) n der Aufzinsungsfaktor und

q - n = 1 / q n = 1 / (1 + i) n der Abzinsungsfaktor.

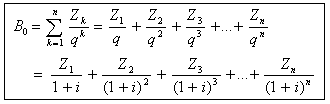

1.2 Nachschüssiger Barwert einer Zahlungsreihe und Raten

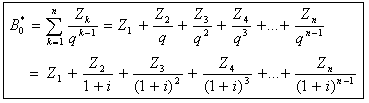

Der nachschüssige Barwert B o der Zahlungsreihe Z 1 , Z 2 , Z 3 , ..., Z n beträgt: (3)

(3)

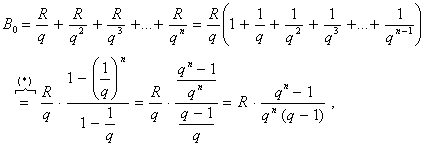

Sind alle Zahlungen gleich, d.h. Z 1 = Z 2 = Z 3 = ... = Z n = R, so gilt für den nachschüssigen Barwert B o der Zahlungsreihe R, R, R, ... , R ( n Raten ):

(4)

(4)

(*)

(*)

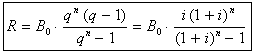

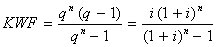

Durch Auflösen der Gleichung (4) nach R ergibt sich für die nachschüssigen Raten:

. (5)

. (5)

der Kapitalwiedergewinnungsfaktor oder

Annuitätenfaktor und

der Kapitalwiedergewinnungsfaktor oder

Annuitätenfaktor und

der Diskontierungssummenfaktor oder

Barwertfaktor.

der Diskontierungssummenfaktor oder

Barwertfaktor.

1.3 Vorschüssiger Barwert einer Zahlungsreihe und Raten

Erfolgen die Zahlungen vorschüssig (d.h. zu Beginn jeder der n Zahlungsperioden),

so gelten analog zu (3), (4) und (5) die folgenden Formeln:

Analog zu (3) gilt für den vorschüssigen Barwert Bo* der Zahlungsreihe

Z 1 , Z 2 , Z 3 , ..., Z n :

(3')

(3')

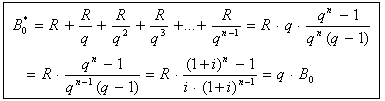

R, R, R, ... , R (n Raten):

(4')

(4')

Analog zu (5) gilt dann für die vorschüssigen Raten R* :

(5')

(5')

2. Kalkulation der Leasingraten

Seien

- i = p / 100 der Bank-Zinssatz je Zahlungsperiode,

- q = 1 + i = 1 + p / 100 der Zinsfaktor je Zahlungsperiode,

(bei Monatsraten:  ),

),

- n die Leasingdauer (Anzahl der Zahlungsperioden, z. B. Monate) und

- L die Leasingsumme (z. B. Anschaffungspreis + Gewinnzuschlag).

(6)

(6)

(6')

(6')

| Fall | Sonder- zahlung |

Rest- wert |

Mietver- längerung |

Wert von L in Formel (6) bzw.(6') (Gewinn G sei stets einkalkuliert.) |

| (6/1) | - | - | - | L = A + G |

| (6/2) | S | - | - | L = A + G - S |

| 6/3) | - | RW | - | L = A + G - RW / qn |

| (6/4) | S | RW | - | L = A + G - S - RW / qn |

(6/5) |

- |

- |

von n1 bis n2 Verlän- gerungs- miete M |

|

Dabei sind: A = Anschaffungskosten, G = Gewinnzuschlag,

S = Sonderzahlung zu Vertragsbeginn, RW = Restwert bzw. Abschlusszahlung,

M = Verlängerungsmiete,

q = 1 + i = Zinsfaktor je Zahlungsperiode.

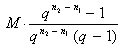

der Zeitwert der Miete M

der Zeitwert der Miete Mzum Zeitpunkt n 1 ist, und die Größe

der Barwert der Miete M.

der Barwert der Miete M.

3. Berechnung der Leasingraten

Hat man i, A, G, S, RW und/oder M direkt vorgegeben, so kann man die Leasingraten nach den Formeln (6) bzw. (6') entsprechend der Tabelle für L berechnen. Wir wollen nun einmal zeigen, was in Leasingfirmen praktisch auch üblich ist, wie man die Leasingraten berechnet, wenn Gewinnspanne G, Sonderzahlung zu Vertragsbeginn S und Restwert bzw. Abschlusszahlung RW in Prozent der Anschaffungskosten A gegeben sind, also

iG = Gewinnspanne (in % der Anschaffungskosten: G = iG · A),iS = Sonderzahlung (in % der Anschaffungskosten: S = iS · A),

iRW = Restwert (in % der Anschaffungskosten: RW = iRW · A),

i = Bank-Zinssatz je Zahlungsperiode

(bei Monatsraten:

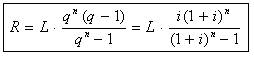

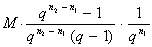

),n = Leasingdauer ( z.B. in Monaten ). Dann gilt nach (6) und (6/4) für die nachschüssigen Leasingraten:

Es gilt also für die

nachschüssigen Leasingraten R (ohne Mietverlängerung):

(7)

(7)

Analog gilt nach (6') und (6/4) für die

vorschüssigen Leasingraten R (ohne Mietverlängerung):

(7')

(7')

Es ist offensichtlich, dass bei Gleichheit der in den Formeln auftretenden Parameter die Beziehungen F* = F / (1 + i) und R* = R / (1 + i) gelten.

4. Beispiele zur Leasingraten-Berechnung

Dem Leser wird empfohlen, die Ergebnisse für die Leasingrate R in den beiden folgenden Tabellen einmal selbst nachzurechnen.

4.1 Nachschüssige Ratenzahlung:

| iG (%) | ip.a. (%) | iS (%) | iRW (%) | n (Monate) | F | A (EUR) |

R (EUR) |

| 8 | 7 | - | - | 48 | 2,5754 | 20.000 | 515,08 |

| 8 | 7 | - | - | 36 | 3,3241 | 20.000 | 664,82 |

| 8 | 7 | - | - | 24 | 4,8249 | 20.000 | 964,98 |

| 8 | 7 | 20 | - | 24 | 3,9314 | 20.000 | 786,28 |

| 8 | 7 | - | 20 | 24 | 4,0444 | 20.000 | 808,88 |

| (*) 8 | 7 | 20 | 20 | 24 | 3,1510 | 20.000 | 630,20 |

| 8 | 7 | 20 | 20 | 36 | 2,2060 | 20.000 | 441,21 |

4.2 Vorschüssige Ratenzahlung

Die Werte der folgenden Tabelle kann man nach Formel (7') berechnen. Da wir aber dieselben Parameter wie in der obigen Tabelle 4.1 genommen haben, so ergibt sich einfach F* = F / (1 + i) und R* = R / (1 + i), wobei hier 1 + i ≈ 1,0056541 gilt.| iG (%) | ip.a. (%) | iS (%) | iRW (%) | n (Monate) | F* | A (EUR) |

R* (EUR) |

| 8 | 7 | - | - | 48 | 2,5609 | 20.000 | 512,18 |

| 8 | 7 | - | - | 36 | 3,3054 | 20.000 | 661,08 |

| 8 | 7 | - | - | 24 | 4,7978 | 20.000 | 959,56 |

| 8 | 7 | 20 | - | 24 | 3,9093 | 20.000 | 781,86 |

| 8 | 7 | - | 20 | 24 | 4,0217 | 20.000 | 804,34 |

| 8 | 7 | 20 | 20 | 24 | 3,1333 | 20.000 | 626,66 |

| 8 | 7 | 20 | 20 | 36 | 2,1936 | 20.000 | 438,72 |